这个冷门股5连阳了!说说网红食品“零糖”幕后英雄——金禾实业

独家抢先看

金禾实业是食品饮料ETF(515170)成分股内,本周(8.8-8.12)上涨势头最猛的,周涨10.43%,实现日K五连阳,周K二连阳。股价即将突破年初高点,大有节节走高的态势。

很多人可能不熟悉这家企业,但提到它的下游产品:木糖醇口香糖、零糖饮料元气森林、蛋糕品牌21克cake……大家都知道。但凡沾了“零糖”二字,不少都是网红产品。

没错,金禾实业就是他们宣传噱头里“无糖”“零糖”“低糖”的幕后英雄——代糖甜味剂供应商。

这期《成分股挖宝》,我们一起认识一下这个代糖巨头——金禾实业。

食品饮料ETF(515170)50只成分股内,在高市值、高价股林立,金禾实业总市值仅261亿元,权重排名第22位,属于“小个头”选手,市盈率也处于低位,PE-TTM仅仅18倍。

股权结构看,持股比较集中,大股东安徽金瑞持有比例高达44%,股东数近五年维持在2-3万户,对散户来说属于比较冷门的个股。

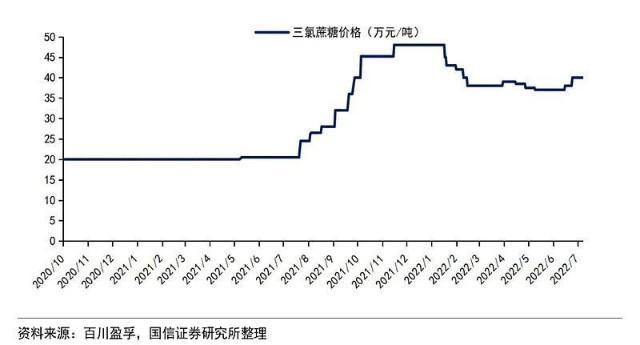

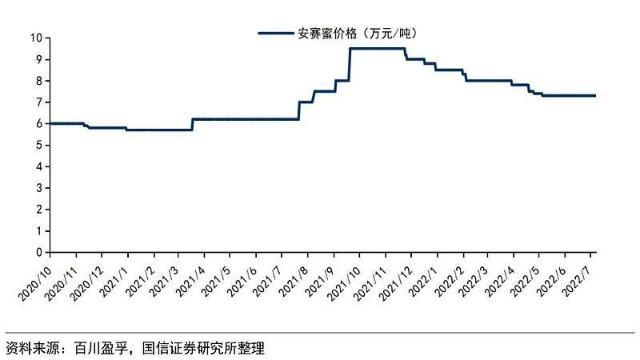

公司主要收入来源于甜味剂——三氯蔗糖、安赛蜜等,除了内销,还有31%比例出口外销,因此股价受到产品价格、汇率、海运等多方面因素制约:

图片:同期金禾实业日K走势

资金动向:

截至8月11日,金禾实业连续7个交易日获得主力资金净流入,北向资金持股比例为2.71%。

经营情况:

根据7月7日发布的半年度业绩预告,金禾实业上半年扭亏为盈,预计归母净利润为8.3亿元-8.9亿元,同比增长88.93%-102.59%。

预告还提到,业绩增长主要来源于:

1)产品价格提升。受到大宗原料、能源价格上涨的影响,公司主要食品添加剂产品和大宗化学品生产成本不断上涨,公司适时对产品价格进行了不同幅度的调整。

2)产能增加。公司年产8000吨三氯蔗糖项目处于满产状态,相较于上年同期,三氯蔗糖的产能、产量、销量以及销售价格均有不同幅度的提升。

3)降本增效。公司通过持续的生产技术、生产工艺的优化,提升了生产效率、降低了生产成本,进一步增强公司核心竞争力的基础上提升了业绩水平。

不过预告发布后,市场反应并不热烈,金禾实业股价跟随市场震荡下行,直到8月才有所好转。这或许与未在预告中披露营业收入这一项重要数据有关。2021年,金禾实业全年营业收入高达58.45亿元,基数较高,市场或担心外围环境造成营收回落。

金禾实业正式的半年报将于8月26日披露,届时还会有更详细的经营、财务数据,或许会打消市场的疑虑。

行业竞争格局:

在整个代糖产业链中,金禾实业卡位ROE水平更高的中游——代糖制造赛道,具有更强的品牌壁垒和盈利能力,稳态ROE一般在20-50%左右。

近年来,受到YQ+海运+汇率多重黑天鹅制约,代糖制造企业的ROE水平有所波动,随着复苏的临近,未来有望回归高位。

金禾实业代糖领域“人工+天然”的绝对龙头地位稳固,具有规模化先发优势,长期稳定的合作对象。

根据华创证券调研数据,当前金禾实业1.2万吨安赛蜜产能占全球总产能的60%,0.8万吨三氯蔗糖产能占全球总产能的50%,今年5000吨麦芽酚装置逐步投产后公司麦芽酚总产能将达到1万吨,占全球总产能比例也将达到50%。

赛道景气度:

消费品的景气度一般依赖于上游原材料成本,以及下游的需求增长空间。

代糖的原材料以玉米、葡萄糖为主,但可以综合采用化学合成法、物理提取法和发酵法等方法,提高生产效率,从而节约成本。

代糖需求端在国内才刚刚起步。

一方面,糖尿病、肥胖等疾病增多,但人类饮食天性嗜甜,“无糖”“低糖”成为国人影响购买食材时重要的考虑因素。

图:我国糖尿病患人数位居全球前列

另一方面,代糖消费主要下游赛道——饮料、烘焙的全球规模仍在高速增长,年产品数量复合增速分别为28%、20%,无糖化率仍处低位,市场潜力非常大。

目前我国饮料市场规模破6000亿元,无糖化率仅2%左右;烘焙行业规模约2657亿元,无糖化率远低于4%。

而据浙商证券预测,到2030年,我国碳酸饮料无糖化率(规模计)有望 接近现阶段美国、日本、西欧、英国平均值,约为47%;烘焙行业无糖化率(规模计)有望接近现阶段东南亚水平,约为33.3%。

来源:华夏ETF