皖企观察丨自救、抢救再度失利 汉马科技面临*ST 重整仍有利好

独家抢先看

1月27日,汉马科技发布公告称,经财务部门初步测算,预计公司2023年经营业绩将出现亏损,实现归属于上市公司股东净利润为-10.7亿元至-8.7亿元,汉马科技表示,鉴于公司有明显丧失清偿能力可能,但具有重整价值,公司拟向有管辖权的人民法院申请重整及预重整。

此次公告的发出,意味着汉马科技自救、抢救行为的再度失利。

汉马科技深陷亏损泥潭

公开资料显示,汉马科技全称为汉马科技集团股份有限公司,原名华菱星马。2003年汉马科技在上交所主板上市。

据相关媒体报道,汉马科技自上市以来,深陷亏损泥潭,2004年—2009年其营收整体保持增长,但盈利一直不多。2011年汉马科技完成对华菱汽车的重组,当年净利润大增至5.05亿元,但正是这次并购,导致其一直在为此还债,2014年,业绩承诺期刚过,华菱汽车随即爆雷,2015年继续大幅亏损并创下9.5亿元的亏损纪录,随后几年勉强度日。

汉马科技是吉利商用车板块唯一一家上市公司。2020年,吉利商用车集团入主汉马科技,但汉马科技的业绩却不增反降。2020至2022年合计亏损高达32.5亿元。

2020年至2022年,公司营业收入分别为64.28亿元、53.20亿元和34.29亿元归母净利润分别为-4.91亿元、-13.36亿元和-14.66亿元,呈现逐年下滑态势。

而据汉马科技三季报,报告期内,公司实现营收26.55亿元,同比增长13.14%,归属净利润-1.28亿元,扣非净利润-5.77亿元,现金流量比率仅为0.06,资产负债率高达99.07%。

对于业绩持续亏损的原因,汉马科技表示,2023年,重卡行业竞争加剧,公司产品销量不达预期,规模效应暂未显现,导致公司产品毛利率较低,盈利能力薄弱。此外,受应收款项类诉讼案件影响和产能利用率不足等因素影响,公司进一步计提了信用减值损失和资产减值损失。

净资产预计为负 面临退市风险

和连年的亏损相比,让汉马科技最为头疼的是2023年期末净资产很可能为负数。

根据《上海证券交易所股票上市规则(2023年8月修订)》第9.3.2的相关规定,公司股票可能在2023年年报披露后被实施退市风险警示。

据相关媒体报道,根据汉马科技2023年一季度报告显示,净资产仅剩1.26亿元,资产负债率高达97.82%。

而一季度时,汉马科技实现营收6.14亿元,同比减少33.32%,归属净利润-4593万元,扣非净利润为-2.07亿元,

凤凰网安徽了解到,截至2023年9月末,汉马科技净资产仅为0.82亿元,资产负债率高达99.07%,其中短期借款29.31亿元,一年内到期的非流动负债1.53亿元,账上货币资金13.27亿元,其中还有不少资金是受限资金。

而2023年6月末货币资金为12.74亿元,其中受限资金达9.21亿元,这意味着公司能够自由使用的资金十分有限。

1月26日公司披露2023年业绩预告,报告期内汉马科技实现归属于上市公司股东净利润为-10.7亿元至-8.7亿元,亏损面进一步增大。

为此,汉马科技明确表示,鉴于公司有明显丧失清偿能力可能,但具有重整价值,拟向法院申请对公司进行重整及预重整。

不堪低迷业绩 自救、抢救

事实上,为了挽救低迷业绩,汉马科技和吉利可谓煞费苦心,曾试图强势重组,但最终铩羽而归。

2023年4月27日,汉马科技首度披露收购相关信息。拟以发行股份方式购买吉利四川商用车有限公司持有的南充发展100%的股权,5月17日,汉马科技披露《发行股份购买资产并募集配套资金暨关联交易预案》。

吉利商用车集团持有汉马科技28.01%的股份,为公司控股股东,李书福为公司实控人。吉利商用车集团通过南充研究院间接持有吉利四川100%的股权。

但或因主营业务变更仓促,南充发展尚未取得实际开展新能源整车制造所需的相关资质。

据报道,汉马科技于8月7日收到上交所监管工作函,要求公司进一步核实并确认南充发展是否已取得相关主管单位/部门审批的整车制造资质,公司前期信息披露是否真实、准确,是否存在对投资者的误导。

在对工作函内容进行核实后,汉马科技发现南充发展未取得工信部审批的整车制造资质。公司同时表示,由于南充发展整车制造资质还需主管部门审批,经沟通短期内难以获取。

至此汉马科技的第一次重组自救以失败告终。

面对经营困境,汉马科技近年来积极推动新能源方向的战略转型,公司产品的能源类型由以往的传统能源商用车为主正在转型为以新能源商用车为主。

但就汉马科技自身而言,其净资产状况已不容乐观。2020年,汉马科技净资产为23.88亿元,至2022年已大降九成至1.42亿元。截至2023年9月末,汉马科技净资产仅为0.82亿元。

基本面羸弱 重整仍有利好

虽然基本面十分羸弱,但正如其业绩预告所言,汉马科技仍具有重整价值。

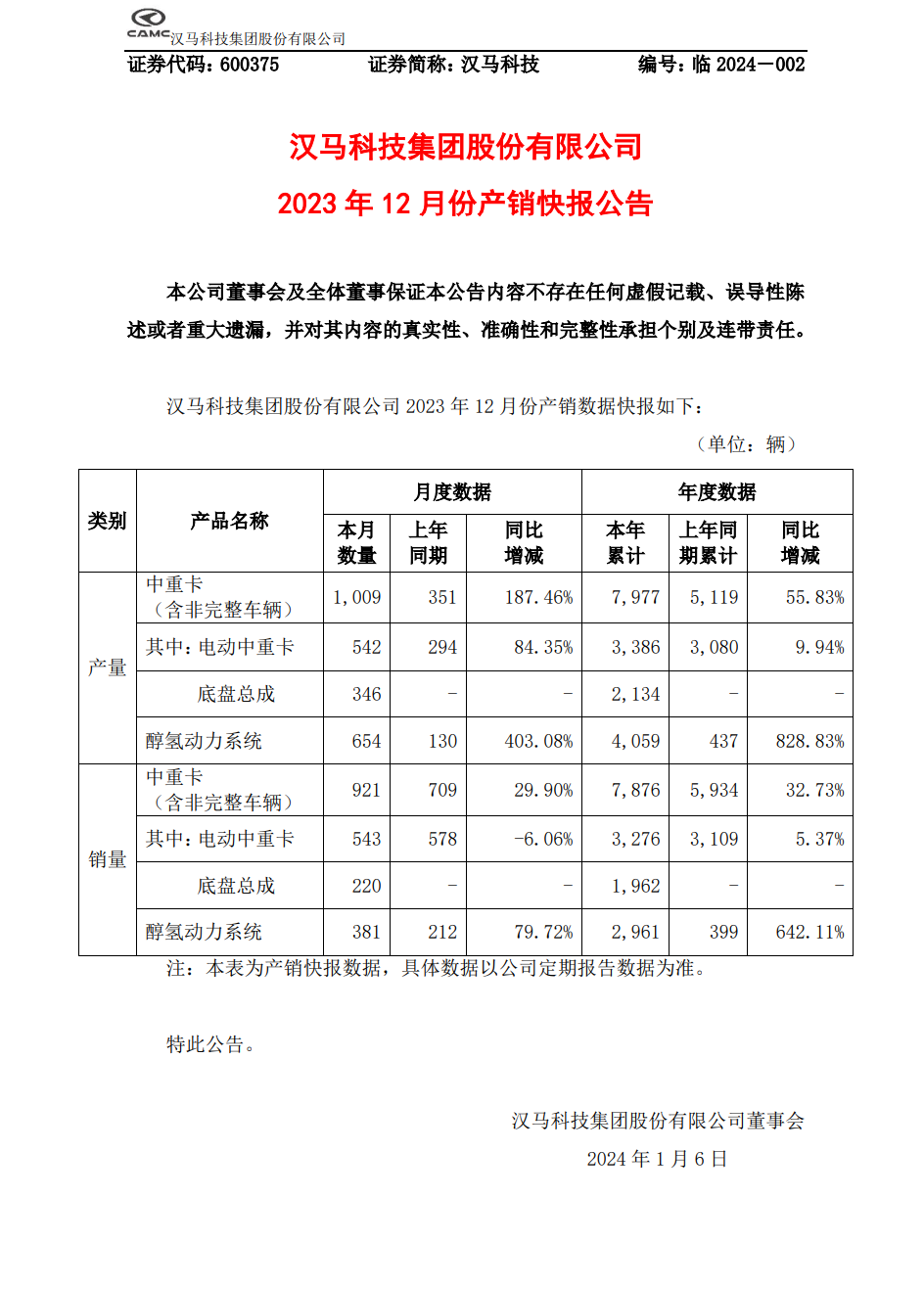

公司2023年12月份产销快报显示,2023年,公司中重卡(含非完整车辆)累计销量7876辆,同比增长32.73%。其中电动中重卡销量3276辆,同比增长5.37%。

大背景来看,近年来,随着物流和工程相关行业发展较快,我国重卡汽车行业发展不断加快,2015—2019年,我国重卡汽车产销量逐年走高,产销率总体维持平衡,总体运行在97%—104%之间。2019年,柴油重卡国六排放标准发布后,重卡替换需求大幅增加。2020年,我国重卡产销量出现大幅提升。2022年上半年,我国重型卡车产销量同比均出现较大比例下滑。

2023年,国内重卡市场走出低谷,迎来业绩复苏拐点,一汽解放、长源东谷、天润工业、隆盛科技等重卡及产业链企业、潍柴动力、中国重汽纷纷发布业绩预喜公告。中汽协数据也显示,2023年我国重卡累计销售91.11万辆,同比增长36%。

此外,随着基建回暖、出口增加,以及大量重卡替换需求,我国的新能源重卡正式赶上这趟时代的班车,随着新能源重卡技术的日渐成熟和配套设施的完善,节能环保的优势、更高的经济性等优势将会引导消费者向新能源重卡转移。这对重卡行业无疑也是一大利好。

据媒体报道,此番汉马科技欲主动向法院申请对公司进行重整,并申请先行启动预重整程序,可以有效降低司法及经济成本,节省破产重整的时间及业务成本,减少企业直接进入重整程序可能面临的因重整失败而转入破产清算的不可逆风险,大大提高重整成功率。

文/丰言平