危废“一哥”海螺环保 上半年净利润减少58.93%

独家抢先看

9月26日,港股上市公司中国海螺环保控股有限公司(简称:海螺环保)正式发布《二零二四年中期报告》。

图源:海螺环保公告

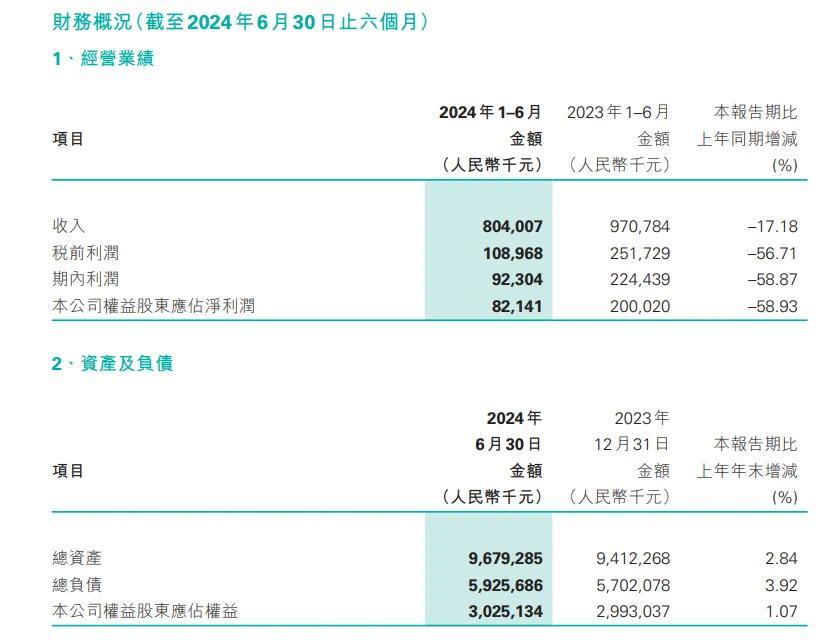

据该报告,2024年1-6月,海螺环保:

收入约8.04亿元,较上年同期减少17.18%;

公司权益股东应占净利润为8214.1万元,同比减少58.93%。

截至报告期末,资产总额为人民币约96.79亿元,较上年末增加人民币2.67亿元;每股基本盈利为0.04元,同比下降0.07元。

图源:海螺环保公告

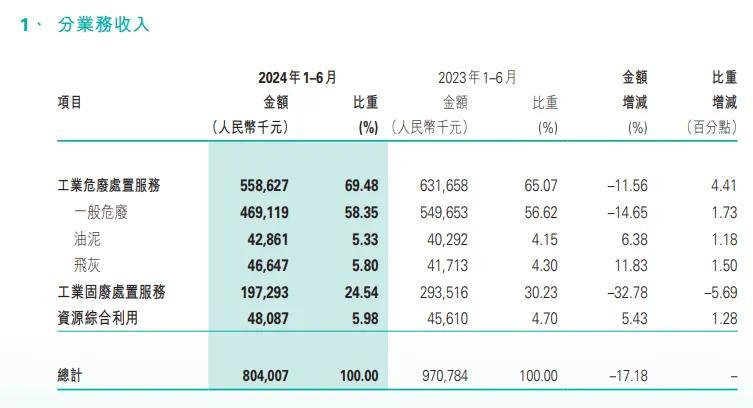

分业务来看,报告期内,海螺环保营业收入有69.48%来自工业危废处置服务,约5.59亿元;24.54%来自工业固废处置服务,约1.97亿元;还有5.98%来自资源综合利用,约4808.7万元。

图源:海螺环保公告

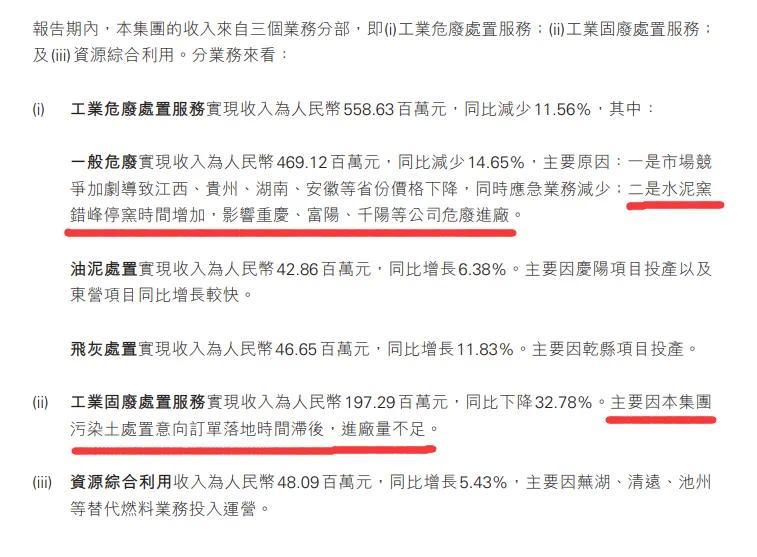

其中,工业固废处置服务收入下滑最为明显,金额同比减少32.78%,对总营收的贡献同比减少了5.69%。

对此,海螺环保的解释是:“集团污染土处置意向订单落地时间滞后,进厂量不足”。

图源:海螺环保公告

海螺环保指出,2024年是实现“十四五”规划目标任务的关键一年,伴随绿色转型政策深度推进,我国正处于以降碳为重点战略方向、推动减污降碳协同增效、实现生态环境质量改善由量变到质变的关键时期。

在这一背景下,公司正全力以赴外拓市场,于报告期末,在全国21个省、市、自治区共投运、建设环保项目83个,其中一般危废项目41个、飞灰水洗项目5个、油泥处置项目6个、工业固废项目26个、资源利用项目5个,所涉及的处理规模约1,175.26万吨/年(不含报批待建,尚未建设的项目)。

未来,海螺环保将继续聚焦环保主业发展,充分把握行业整合机遇,坚持新建、并购同步发力,深入推进产业链延伸,进一步巩固本集团行业领先地位。

将充分发挥海螺水泥、中国建材等合作伙伴的水泥窑资源优势,持续完善项目布局,以经济效益为核心,合理实施项目并购,提升市场控制力。同时,加大对重点产油区域及石油产业所在的沿海地区市场调研,在已有项目布局地区,加强油泥源头市场开拓,谋求与大型油田合作机会等。

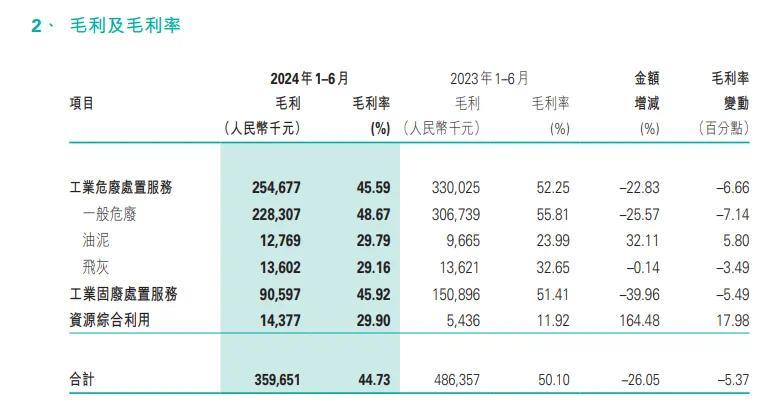

毛利方面,报告期内,海螺环保实现毛利约人民币3.60亿元,同比减少26.05%。

分项目看:

▷ 工业危废处置服务毛利率为45.59%,同比下降6.66个百分点;

▷ 工业固废处置服务毛利率为45.92%,同比下降5.49个百分点;

▷ 资源综合利用毛利率为29.90%,同比上升17.98个百分点,主要系芜湖、池州等替代燃料项目投产。

图源:海螺环保公告

7月份,海螺环保曾发布《盈利预警》,预计上半年录得的本公司权益股东应占净利润将较上年同期减少约40 %至60 %。主要有两个原因:

(1)报告期内,尽管本集团积极维护客情,危险废物的“进厂量”、“处置量”维持正常水平,但危废处置市场激烈竞争,导致危废处置服务费出现明显下滑;

(2)部分污染土处置意向订单落地时间滞后,工业固废的进厂量较同期有所减少。

图源:海螺环保公告

而根据弗若斯特沙利文报告,2020年,海螺环保还曾是中国最大废物处置服务供应商。同年,公司还是中国使用水泥窑协同处置技术处置工业固废及危废的最大服务供应商,按营运中的处置能力计算占总市场份额的约21.7%;按处置量计算占总市场份额约31.3%,号称“危废一哥”。

据环保圈此前分析,海螺环保2022年上市后,危废行业很快就出现了全行业的过剩。2016-2022年,许可危废处理产能的复合年增长率高达18.7%,许可证对应的危废处理年产能2022年末达到1.75亿吨。受其影响,危废处置价格逐步走低。

以海螺环保的一般危险废物处置均价为例,2018年处置均价还在2,242元/吨(不含税),但到了2022年下半年已下降至1,339元/吨(不含税)。而在毛利率方面,2018年海螺环保的毛利率一度高达77.21%,2023年上半年毛利率则下滑至52.62%。

华泰证券认为,鉴于不少大型危废处理企业业已亏损,在经历2018-2022年的不断下行后,预计危废处理价格已基本见底。

来源:环保在线