黄山谷捷拿到IPO批文 研发费用、技术先进性被重点关注

独家抢先看

黄山谷捷虽然拥有了车规级功率半导体模块散热基板市场的三成份额,但其核心技术的先进性问题仍需要重视。

根据证监会网站发布的信息显示,近日,黄山谷捷股份有限公司(以下简称“黄山谷捷”)顺利拿到了证监会注册批文,只待企业路演上市了。

附图:黄山谷捷IPO注册批文

来源:证监会网站

据黄山谷捷介绍,本次上市,募集资金主要投向“功率半导体模块散热基板智能制造及产能提升项目”、“研发中心建设项目”和“补充流动资金”三个项目。其中,“功率半导体模块散热基板智能制造及产能提升项目”旨在突破公司产能瓶颈,满足公司智能化生产和业务发展需求,巩固公司在行业内的优势地位;“研发中心建设项目”将紧密围绕功率半导体模块散热基板的新产品、新技术和新工艺的开发,改善公司的研发设施和技术条件,进一步提升公司技术创新能力和整体研发实力;“补充流动资金”项目旨在满足行业快速发展、公司业绩快速增长背景下公司对营运资金的较大需求。

细分市场份额领先

散热基板是电控功率模块的重要组成部件与核心散热功能结构,其可以通过改善功率模块散热性能,进而提升电机控制器功率密度,最终达到优化电驱动系统性能的效果。黄山谷捷主要从事的就是功率半导体模块散热基板研发、生产和销售业务,产品包括铜针式散热基板、铜平底散热基板。

近年来,随着新能源整车企业向产业链上游延伸,黄山谷捷开始向整车企业旗下的车规级功率半导体厂商直接供货。客户方面,公司是全球功率半导体龙头企业英飞凌新能源汽车电机控制器用功率半导体模块散热基板的最大供应商,同时与国内外知名的功率半导体厂商博世、安森美、日立、意法半导体、中车时代、斯达半导、士兰微、芯联集成等建立了长期稳定的合作关系。

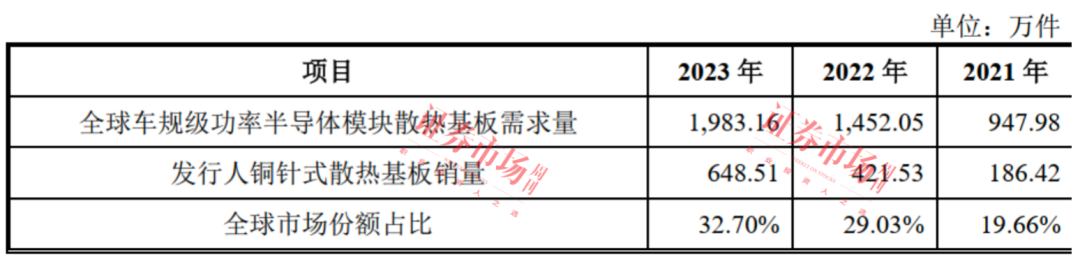

据招股书披露,2023年全球车规级功率半导体模块散热基板需求量约1983.16万件,黄山谷捷的铜针式散热基板销量约648.51万件,市场份额占比为32.70%。“发行人已成为车规级功率半导体模块散热基板行业的领先企业。”

表1:黄山谷捷的铜针式散热基板全球销售情况

数据来源:招股书

客户集中度较高

招股书披露,从2021年至2024年6月末,黄山谷捷营业收入分别为25544.79万元、53665.14万元、75898.64万元和27901.55万元,2021-2023 年复合增长率 72.37%;上述周期内,其扣除非经常性损益后归属于母公司所有者的净利润分别为3398.34万元、9671.78万元、14529.21万元和 5221.40万元,2021-2023 年复合增长率106.77%。

需要注意的是,虽然公司2021-2023年的业绩表现优秀,但2024年上半年的营业收入和扣除非经常性损益后归属于母公司所有者的净利润的增速却出现了下滑,分别下滑18.61%和18.87%。对此,黄山谷捷给出了解释,“受海外新能源汽车政策调整、产品单价下滑和铜价持续上涨等因素影响,2024年上半年以来公司营业收入及扣除非经常性损益后归属于母公司股东净利润较上年同期有所下降。”

不过,黄山谷捷还表示,如果未来新能源汽车行业政策出现较大不利变化、新能源汽车市场价格竞争加剧、铜价持续上涨等因素进一步导致产品销售单价和毛利率下滑,给公司盈利能力造成较大不利影响,公司将面临经营业绩下滑的风险。

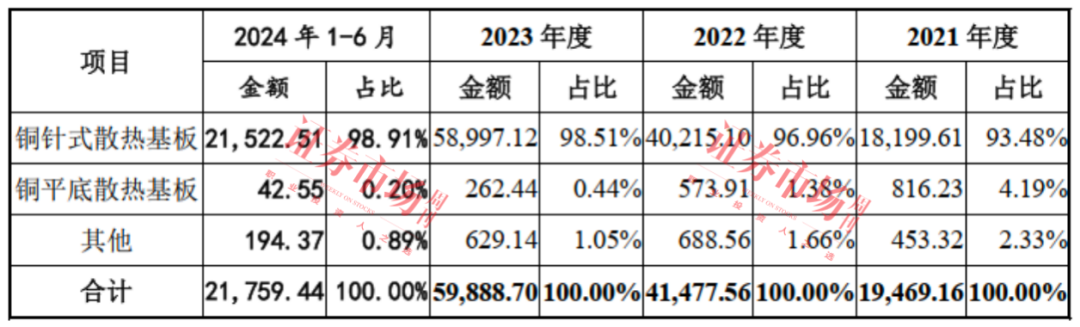

收入构成上,黄山谷捷的产品集中度相当的高。2021年至2024年6月末,公司来自铜针式散热基板产品的收入占主营业务收入的比例分别达93.48%、96.96%、98.51%和98.91%,其九成以上收入均来自同一种产品,业务类型比较单一。

表2:主营业务收入按产品类型分类(单位:万元)

来源:招股书

此外,黄山谷捷的的客户集中度也比较高,数据显示,2021年至2024年1-6月,公司主营业务前五大客户的销售收入分别为17310.59万元、33277.80万元、42104.34万元和16856.74万元,占营业收入的比例分别为67.77%、62.01%、55.47%和60.42%。

对上述情况,黄山谷捷在招股书中表示:“报告期内对前五大客户集中度较高,若未来公司不能持续拓展新的客户,或原有客户发展战略发生重大变化,对公司的采购减少,将对公司经营业绩造成较大不利影响。”

对于黄山谷捷存在的上述情况,上市审核委员会在审核过程中也提出了问询,要求公司说明主要客户是否具有稳定性,相关交易是否具有可持续性;说明其核心工艺是否具备技术壁垒,是否存在较高的替代性及快速迭代风险;说明其未来业绩是否存在进一步下滑风险。

核心技术的先进性被问询

作为一家散热基板企业,黄山谷捷在招股书中表示,公司的核心竞争力主要来源于多年的技术工艺和生产制造经验积累,特别是对先进技术和生产工艺的掌握。如果公司不能持续跟踪前沿技术并相应更新自身的技术储备,或竞争对手率先取得突破性技术,则可能导致公司生产经营所依赖的技术或主要产品的市场竞争力下降,出现竞争对手的同类产品在性能、质量、价格等方面优于公司产品的情况,将可能对公司的生产经营状况造成重大冲击。换句话说,其如果想要不断的更新自身的技术储备,就需要大量的研发投入和强大研发创新能力。

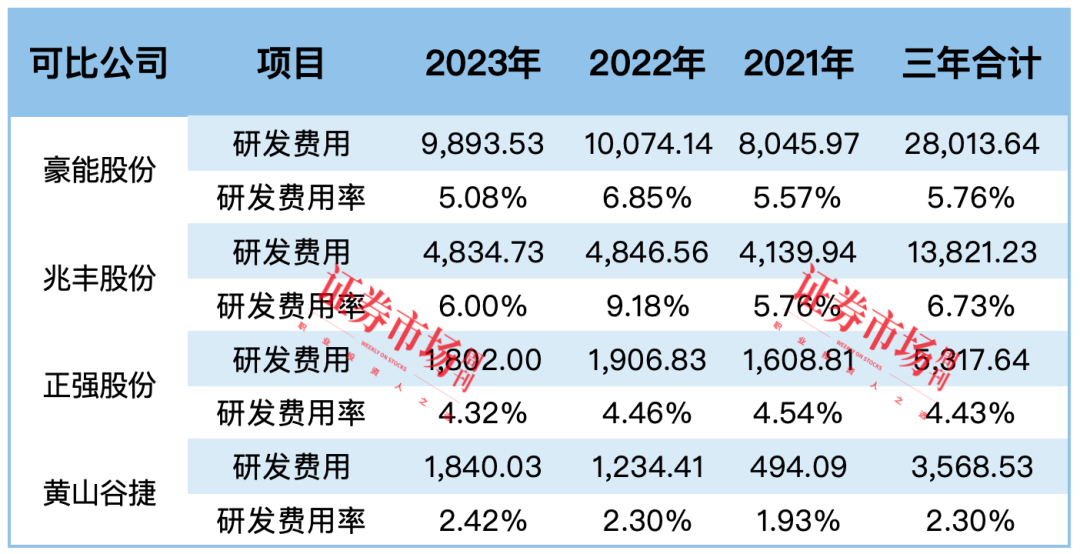

那么,黄山谷捷的研发情况又如何呢?根据招股书披露,2021年至2024年6月末,黄山谷捷的研发费用分别为 494.09万元、1234.41万元、1840.03万元和949.06万元,占营业收入的比例分别为1.93%、2.30%、2.42%和3.40%。公司最近三年累计研发费用金额3568.53 万元,占最近三年累计营业收入的比例为2.30%。

相比之下,同行业公司豪能股份在同周期内的每年研发费用率却均在5%以上,近三年的研发费用金额累计达2.8亿元,约为黄山谷捷的8倍,三年研发费用累计金额占营业收入的比例为5.76%。另一家同行业公司兆丰股份近三年研发费用累计金额为1.38亿元,对应的研发费用率为6.73%,研发费用率接近黄山谷捷的3倍。正强股份的研发费用合计金额虽然比豪能股份和兆丰股份要低,但三年的累计金额也合计为5317.64,研发费用率为4.43%,仍超过黄山谷捷的2.30%数据。

表3:研发费用对比情况

来源:招股书、Wind

研发团队方面,截至2024年6月末,黄山谷捷的研发人员数量为53人,占员工总数量的比例为8.91%。研发人员学历方面,大专及以下学历的研发人员占比较高,比例达67.92%,本科及以上学历研发人员占比为32.08%。

另外,在专利成果方面,截至招股说明书签署日,其获得发明专利10项,实用新型专利16项,专利共计26项。而同行业公司中,截至2023年末,正强股份及子公司拥有发明专利20项、实用新型专利40项,专利共计60项。截至2024年6月30日,兆丰股份及下属子公司维持的有效专利共计100余项。豪能股份虽未披露专利总量,但每年均有大量新增专利,根据其披露的近几年年报和中报来看,今年上半年就获得了16项专利;2023年,获得了4项实用新型专利;2022年则获得了1项发明专利和15项实用新型专利。

事实上,对于研发费用较低的情况,黄山谷捷也做出了解释,其表示,公司部分研发活动为与下游功率模块厂商进行的同步研发,下游客户在同步研发过程中会以样件、小批量采购等方式对发行人研发过程中形成的产品予以采购。因此,部分研发项目的最终研发成果形成了可供出售的产品,交付客户并形成了销售收入。公司将形成收入产品的料工费结转至营业成本。报告期内,其研发支出金额分别为1868.13万元、3855.77万元、5536.24万元和2730.47万元,占营业收入的比重分别为7.31%、7.18%、7.29%和9.79%。

对于公司的解释,深交所在问询函仍进行了发问,要求公司说明研发投入最终主要结转至营业成本/存货的原因,结转至营业成本/存货的研发投入对应研发项目的情况,包括项目立项、研发进展、产品的销售对象、数量及单价情况,并说明划分为研发投入是否准确,客户是否知悉相关产品为试制品,是否存在纠纷或潜在纠纷。另外,还要求其说明研发活动与生产活动的划分依据,与下游客户进行共同研发的分工,并结合发行人对研发投入各项支出分摊方式、内部控制制度及执行情况、研发投入口径与申报高新技术企业及汇算清缴的差异,进一步论证其研发投入归集的准确性。

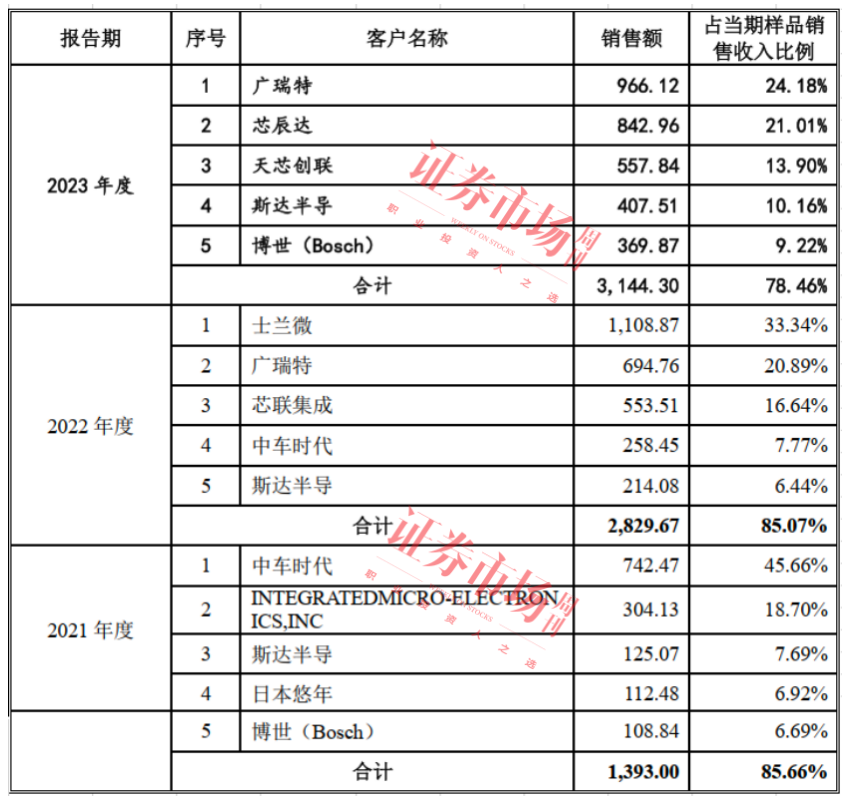

另外,深交所还要求公司列示研发形成样件销售的主要客户、金额及占比,相关客户后续是否形成批量采购。黄山谷捷披露,公司研发形成样品后,对其样品进行采购的客户包括中车时代、士兰微、广瑞特、芯联集成、芯辰达、斯达半导等企业。

对于黄山谷捷的核心技术的先进性,交易所也有疑虑。在上市问询函中,深交所要求公司说明公司设计生产全流程涉及的技术或工艺的发展过程、特点、先进性情况以及判断的依据和标准;说明前述技术或工艺是否具备核心竞争力,是否具备技术壁垒;说明其主要技术或工艺的创新性情况;说明其核心技术是否主要依赖于机器设备的先进性;结合其研发投入与同行业可比公司对比情况说明研发投入规模与发行人技术先进性是否匹配等。

表4:采购黄山谷捷样品的主要客户情况

来源: 证券市场周刊IPO号 王宗耀