华安证券2024年总资产首破千亿大关,高管薪酬腰斩

独家抢先看

作为安徽省属券商龙头,华安证券2024年度报告亮相。

报告显示,公司总资产首次突破千亿元大关,达1030.14亿元,同比增长29.48%;全年实现营业收入45.43亿元,同比增长24.40%,净利润14.89亿元,同比增长15.24%,展现强劲增长韧性。

从业务结构看,证券自营业务异军突起,收入同比激增130.73%,以11.43亿元贡献总营收25.15%,成为最大亮点;经纪业务净收入同比增长26.48%,投顾业务收入大涨48.71%,代销金融产品收入增幅超35%,显示零售端服务能力持续提升。

投行业务受IPO市场寒冬拖累,收入同比下滑18.84%,资管业务营收上涨但成本飙升致毛利率骤降,期货业务则出现“增收不增利”。

在战略布局上,公司深化区域深耕,长三角地区81家网点贡献17.5%营收,并依托安徽“专精特新”产业优势发力新兴产业投行服务。科技投入方面,全年信息技术支出达2.4亿元,数字化转型持续推进。

总资产破千亿,营收净利双增

年报显示,截至2024年末,华安证券总资产达1030.14亿元,同比增长29.48%,首次突破千亿规模;归属于母公司股东的净资产为224.51亿元,同比增长6.5%。营收与利润增速呈现“剪刀差”,全年实现营业收入45.43亿元,同比增长24.40%;净利润14.89亿元,同比增长15.24%。净资产收益率6.81%,较上年提升0.61个百分点,经营业绩稳步提升。

经营业绩稳定增长的同时,收入结构也在进一步优化。公司各业务板块协同发展,收入结构更趋均衡。经纪业务收入12.25亿元,占比26.96%;自营业务收入11.43亿元,占比25.15%;信用交易业务收入6.07亿元,占比13.36%;资管业务收入5.82亿元,占比12.81%。各业务共同发力,降低了单一业务依赖风险。

营收增长的背后,成本端的压力不容忽视。2024年营业成本同比增31.17%,超收入增速,其中业务及管理费增长29.28%,主要是因为职工薪酬的增加。

华安证券2024年度职工薪酬发生额为12.59亿元,同比增长近33.14%;2024年在职员工数为3576人,相较去年的3558人变化不大;2024年人均薪酬达35.2万,同比增长32.43%(2023年为26.58万)。而董事、监事和高级管理人员总薪酬1189.33万元,同比(2067.45万元)下降42.47%。这说明公司整体人力成本得到了更合理的配置,提升了普通员工的绩效和贡献度。值得关注的是,高管薪酬的下降也带来了一定影响,公司管理层正在加速流失,在年报发布同一日,华安证券公告副总经理周庆华因个人原因辞去职务,此前先是副总顾勇的离职,现已加盟东财基金任副总经理。

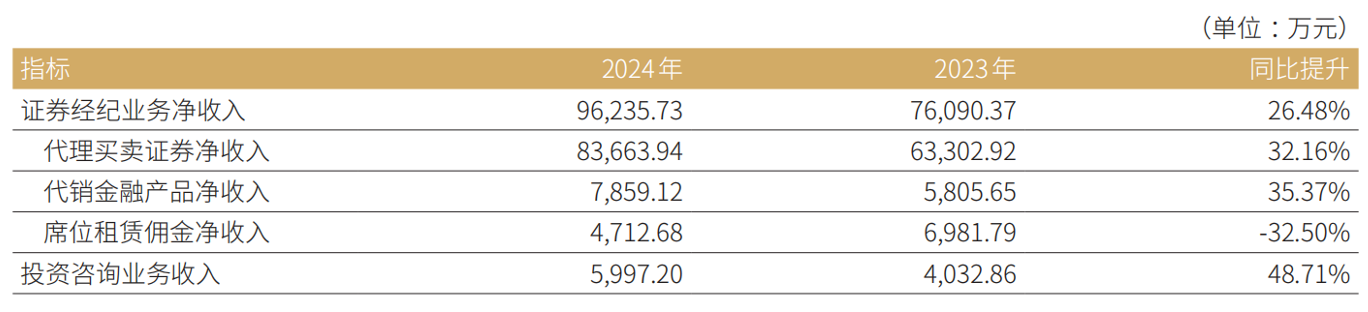

经纪业务净收入同比增26.48%,增速领先

分业务板块看,证券经纪业务仍是营收主力,全年贡献12.25亿元收入,占比26.96%,同比增长28.12%;证券经纪业务净收入达9.62亿元,同比增长26.48%,增速在目前已披露的上市券商中处于领先位置。

其中代理买卖证券净收入8.37亿元,同比增长32.16%,代销金融产品净收入7859万元,同比增长35.37%,反映市场活跃度提升带来的红利。

不过,席位租赁佣金净收入同比下滑32.50%,暴露出公募基金费率改革对券商的收入影响。

值得关注的是,华安证券投资咨询业务收入接近6000万,同比大幅上升48.71%,展现其在2024年投顾业务上发力取得了显著成效。

公司机构客户业务也实现了新的突破,2024年公司专业化交易、基金托管合计业务收入4,194万元,同比增长29.26%;机构产品资产交易规模保持较快增长,基金托管规模首次突破100亿。截至2024年末,公司机构产品客户资产规模1349亿元,同比增长7.93%;托管产品共291只,合计规模103.25亿元,同比增长11.9%。

此外,据年报显示,华安证券信用交易业务收入6.07亿元,收入占比13.36%,同比下降约5.56%,相应的营业成本上升约150.82%,信用业务成本显著增加。公司两融业务规模为113.84亿,同比增长9.44%。

投行业务表现疲软,资管业务营收小幅增长

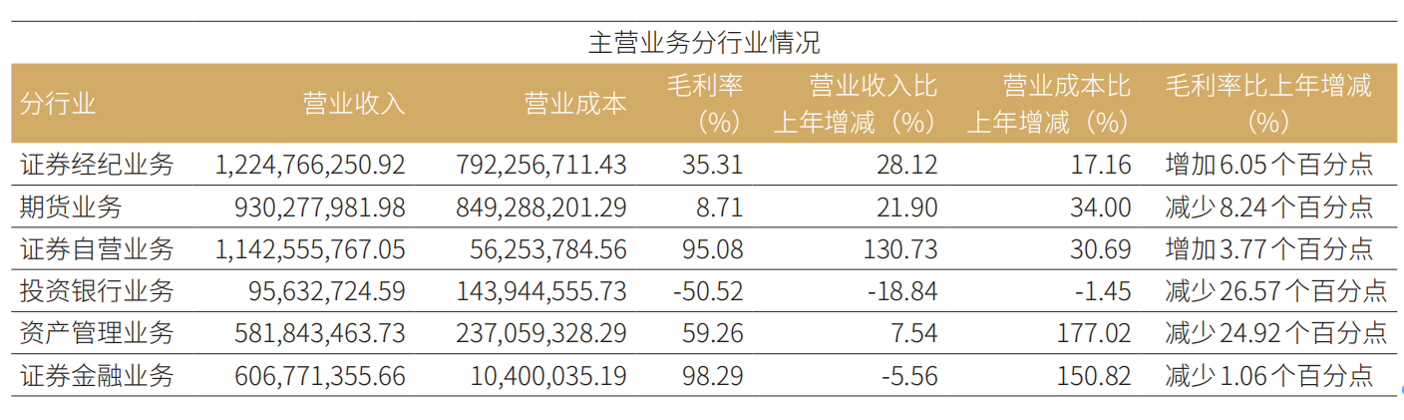

相较之下,投行与资管两大业务表现疲软。投资银行业务收入9563万元,同比下降18.84%,毛利率跌至-50.52%,较上年减少26.57个百分点。受IPO市场寒冬影响,全年A股IPO募资额同比骤降81%,华安证券完成1单创业板IPO提交注册,债券承销59只,投行业务转型压力凸显。

资产管理业务收入5.82亿元,同比增长7.54%,但营业成本飙升177.02%,导致毛利率从84.18%骤降至59.26%。主动管理规模增至627亿元,同比增长3.33%,其中参公大集合规模同比上升15.38%,私募集合同比上升5.58%。

自营投资大幅突破,期货业务暗藏隐忧

证券自营业务成为最大亮点,全年收入11.43亿元,同比激增130.73%,占总营收比例高达25.15%,营收占比甚至接近经纪业务收入占比(26.96%),毛利率高达95.08%。

为何自营业务营收增长迅速?华安证券在年报中介绍,公司权益投资业务围绕自身发展定位,推动绝对收益资产配置落地,努力丰富绝对收益渠道和策略,持续优化交易性资产投资工作。固定收益业务积极推进OKR四大工作目标落地实施,分解形成阶段性重点工作任务并持续跟踪优化。大类资产业务打造多元化策略矩阵,提供了显著超额收益。衍生品业务以稳定类收益凭证对接客户需求,研发符合客需的期权结构,开发主流结构的变种形态,提升对冲交易能力。

期货业务则呈现“增收不增利”的困局。华安期货全年营收9.30亿元,同比增长21.90%,但营业成本增速达34%,毛利率从16.95%压缩至8.71%。“保险+期货”项目虽开展145个,保障金额18.88亿元,同时期现业务规模扩张带来的现货购销成本激增,蚕食了利润空间。华安期货期末客户权益45.32亿元。

区域深耕与科技赋能,2025方向明确

作为安徽国资体系重要金融平台,华安证券80%分支机构布局在长三角,省内81家网点贡献7.95亿元收入,占总营收17.50%,区域优势显著。

依托安徽省国家级专精特新“小巨人”企业数量全国第六的产业基础,公司设立产业研究中心,推出“鹰势加速成长计划”,全年参与30余场资本市场培训,试图打造“服务新兴产业的创新型投行”。

科技投入方面,公司全年信息技术支出2.40亿元,占营收比重5.28%,重点打造智能投资服务平台和机构客户信息管理系统。

华安证券在年报中透露,2025年公司经营计划围绕业务转型、效率提升、风险防控和机制改革四大核心展开。一是深化业务转型创新,通过“投研+投行+投资”三投联动机制,重点布局新能源汽车、人工智能等新兴赛道,零售业务以买方思维强化投顾服务,机构业务整合全链条资源构建综合服务体系,资金交易业务探索衍生品与量化策略,培育创新驱动的“第二增长曲线”;二是提升运营效率,推进“业务+科技”深度融合;三是完善风险防控体系;四是深化体制机制改革,优化治理结构与市场化人才机制,实施“十百千”人才工程,加强市值管理,探索战略引资、股份回购及同业并购机会,在行业分化加剧的背景下寻求差异化突围路径。

来源:财联社

频道推荐