海螺水泥净利下滑26%,各项产品毛利率普降

独家抢先看

安徽海螺水泥股份有限公司(简称“海螺水泥”,600585.SH)公布最新年报,2024年,公司归属母公司净利下降26%。受水泥产品销价下跌影响,公司各项产品毛利率普遍下滑。海螺水泥在2024年新发了四期中票,合计100亿元。

根据3月24日晚披露的年度报告,海螺水泥2024年实现营业收入910.30亿元,同比下降35.51%。实现归属于母公司净利润76.96亿元,同比下降26.19%。

海螺水泥主营业务为水泥、商品熟料、骨料及混凝土的生产、销售,产品销价下降是营收净利双降的主要原因。公司在年报中提到,由于市场需求不足、竞争加剧,2024年前三季度水泥行业整体盈利严重下滑。四季度,行业反对“内卷式”竞争的自律意识强化,水泥价格方才震荡回升,且煤炭等能源价格同比有所下降,行业整体呈现“先抑后扬、低位回升”的走势。

2024年,海螺水泥产品综合毛利率为24.51%,较上年下降0.52个百分点。而公司各项产品的毛利率在2024年普遍下滑,42.5级水泥毛利率、32.5级水泥毛利率、熟料毛利率同比分别下降0.65个百分点、0.73 个百分点、4.53个百分点。骨料及机制砂综合毛利率下降1.41个百分点,商品混凝土综合毛利率下降1.00个百分点。

中诚信国际在去年的跟踪评级报告中指出,水泥行业供需失衡加剧,竞争激烈导致行业整体经营效益进一步下滑,长期需求不足仍是制约行业回暖的首要因素。海螺水泥是我国水泥行业龙头企业,产能规模优势突出、市场布局广泛、区域竞争实力极强且成本控制能力领先,但近年来水泥行业需求端疲软对公司业绩增长和盈利能力带来较大挑战。

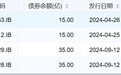

目前,海螺水泥共有存续债券4只,余额100亿元。早在2022年,公司为进一步拓宽融资渠道,降低融资成本向交易商协会申请注册发行不超过100亿元中期票据。2024年4月和9月,四期中票共计100亿元发行,票面利率在2.10%-2.20%。海螺水泥的最新评级为AAA,在此之前,海螺水泥上一次公开市场发债记录要追溯到2012年。

图:海螺水泥存续债券

由于应付债券等负债项目余额增加,2024年海螺水泥资产负债率上升1.69个百分点至21.31%。中诚信国际认为,海螺水泥近年来总债务规模和财务杠杆有所上升,但仍处于行业内很低水平。受近年来盈利能力下降影响,公司偿债指标有所弱化,但公司整体偿债能力较强。

2024年,海螺水泥的EBITDA全部债务比、利息保障倍数分别下降21.71%和10.22。公司表示,皆是由于利润总额同比下降所致。

获现方面,2024年海螺水泥经营活动现金净流入为184.76亿元,同比减少7.96%,公司表示系销售收入下降所致。而由于新发行中期票据带来现金流入增,2024年海螺水泥筹资活动产生的现金流量净流出减少了51.63 亿元。

去年5月,据安徽纪检监察官微消息,安徽省人民政府原副秘书长王诚,以受贿罪、滥用职权罪一审获刑11年半。值得注意的是,2021年5月—2022年5月期间,王诚还担任海螺水泥的法定代表人、董事长职务。2022年6月,卸任海螺水泥董事长后不到一个月,王诚便接受审查。

来源:财联社

频道推荐